将来の年金について考えたことはありますか。

今回は働くママも専業ママも加入できるiDeCo(イデコ)の概要について解説します。

iDeCo(イデコ)とは

iDeCoは、簡単に言うと「自分で作る年金」。

運用方法を自分で決めて、掛金を運用し、将来掛金とその運用益を年金として受け取ります。

さらに掛金を払うとき、運用益が出たとき、年金として受け取るときにそれぞれ税制上の優遇を受けることもできます。

長期の投資制度という点ではNISAに似ていますが、iDeCoは60歳になるまで資金を引き出すことができません。

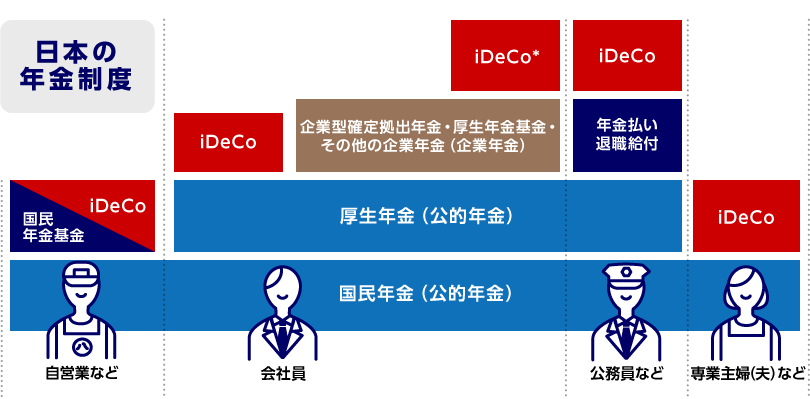

iDeCoの加入対象者

2017年からは公務員、企業年金のある会社員、専業主婦(夫)も対象となり、60歳未満のほとんどの人が加入できるようになっています。

出典:みずほ銀行

以下に該当する方は加入できません。

- 農業者年金の被保険者

- 国民年金の保険料納付を免除(一部免除を含む)されている方(ただし、 障害基礎年金を受給されている方等は加入できます)

- お勤めの企業で、企業型確定拠出年金に加入している方(ただし、企業型確定拠出年金規約で個人型同時加入を認めている場合は加入できます)

iDeCoの掛金限度額

iDeCoの掛金は月々5,000円から、1,000円単位で自由に設定できます。

支払いをストップすることや年単位で支払いすることもかのうです。

加入区分に応じて毎月の掛け金に限度額があります。

出典:iDeCo公式サイト

(DC:確定拠出年金、DB:確定給付企業年金。厚生年金基金)

iDeCoで運用できる商品

運用できる金融商品は取り扱いの金融機関によってさまざまです。

運用できる主な商品は3種類です。

複数の種類を選ぶことができるので、掛金のうち50%元本割れしない商品、残りはハイリスクハイリターンの投資信託という選択もOKです。

ただし、iDeCoは加入時から口座管理料などの手数料がかかるので要注意!

①定期預金

銀行に預ける定期預金と同じですが、iDeCoは利息に対して非課税なのがポイント。

積み立てた金額+利息を年金として受け取れるので、元本割れしません。

②保険

満期まで保有すれば元本割れはしません。

③投資信託

投資者から集めた資金を運用のプロが、国内外の債券や株式に投資してくれるのが投資信託です。

運用次第ではより高い収益を得ることもできますが、運用がうまくいかないと元本割れすることもあります。

中でもよりリスクが低いのが国内の債券へ投資するもの、リスクが高いのが海外株式に投資するものといわれています。

まとめ

今回はiDeCoの概要を簡単にまとめてみました。

iDeCoは公的年金だけでは不安な方、着実に老後の資金を貯めたい方だけでなく、税制上の優遇を受けたい方にもおすすめの制度です。

次回以降、iDeCoのメリット・デメリット、iDeCoとNISAの違いなどもお伝えしたいと思います。

生まれも育ちも九州。数年前に千葉に引っ越してきて、子育ても始めました。

5歳娘を自己肯定感の高い子にするために、日々勉強中です。

趣味はポイ活。